1、户用式光伏呈井喷式发展,未来飞速趋势可延续

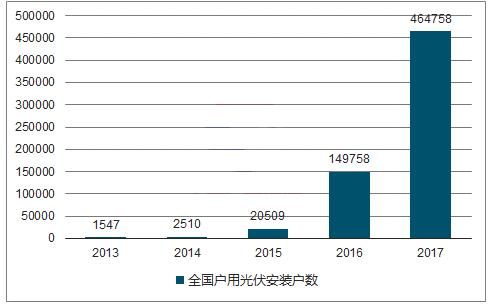

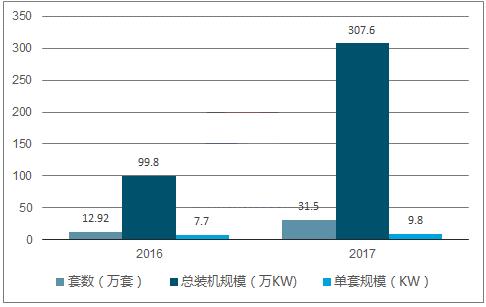

2017年全国新增户用光伏46.5万户,是2016年的3.1倍。2017年,国家电网经营区新增接入居民分布式光伏发电并网户数31.5万户,是2016年新增并网户数的4.5倍。新增并网容量307.6万千瓦,同比增长208%。

2013-2017年全国户用光伏新增户数

户用单套规模扩大,已经达到9.8kw/户,未来有望继续提高,直接拉动户用装机规模。2017年,国家电网经营区新增接入居民分布式光伏发电并网户数31.5万户,是2016年新增并网户数的4.5倍。新增并网容量307.6万千瓦,同比增长208%。在国网范围内,2017年的家用光伏光伏的单套规模相对于2016年提高了2.1kW,接近10kW。家用光伏单套容量在逐年增加。

国网2016-2017户用光伏安装情况

我们认为单套规模在未来还会继续提升,主要原因是①各种融资方式出台,用户初始投入资金压力减少;②高效能组件越来越普及,早期,大企业均不重视户用市场。因此户用市场采用的都是低效光伏组件,以260W、265W为主。而2017年下半年以来,各大企业都推出了自有的户用品牌,将一些高效组件应用的户用领域。隆基乐叶甚至在户用端推300W以上的组件;阿特斯计划将最新的310W以上的产品应用的户用端。

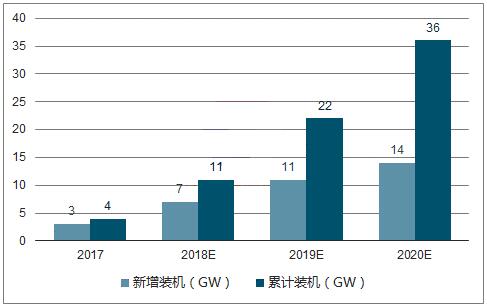

2、2020年目标36GW,远期目标500GW,户用迎来黄金发展期

我国一些省市出台了户用光伏的发展规划,其中最具代表性的就是浙江的“百万屋顶”计划,计划在2020年全省建成家庭屋顶光伏100万户以上,总装机容量300万千瓦左右。规划制定时间是在2016年,但是的组件效率与现在相比有较大的差距。因此我们认为浙江100万户的装机,平均每户规模在6kw左右(考虑到有20万户的扶贫项目)。因此到2020年浙江省的户用总装机规模约在6GW。与浙江类似出台规划的还有海南三亚,印发了《三亚市推进农村家庭屋顶光伏项目建设实施方案》,力争到2020年,实现92个村民委员会及已完成属地化管理的农场(居)符合建设条件的居民家庭屋顶光伏发电项目建设全覆盖。预计总户数在6万左右,平均5kw每户,总装机规模约为3GW。2017年浙江省的GDP贡献值为5.1768万亿元,占全国GDP总量的6%。未来户用式主要发展区域还是在中东部地区,经济水平较高,用电需求较大的省份。因此我们认为到2020年全国户用光伏累计装机规模约为6个体量的浙江省,即36GW。2017年我国户用光伏累计装机规模约为4GW,2018年预计新增装机6-8GW,到2020年,户用光伏上涨空间巨大。

我国2017-2020年户用光伏装机预测

2015年居民分布式光伏新增并网2万户,2016年新增并网15万户,2017年新增并网户数46.5万户,装机容量达到3GW,户用光伏累计装机规模约为4GW。2018年我们认为户用式光伏依然会飞速发展,预计安装户数在60-80万,单户的装机规模平均达到10kw,因此2018年户用光伏的市场空间为6-8GW。我国疆土辽阔,人口众多,下面我们分别以房屋面积、户头数和省市规划三个方面来测算户用光伏的整体市场空间。随着高效组件进入户用市场,单户的装机规模会上升,我们按照0.1kw/平方米,10kw/户(扶贫项目装机少于10kw/户)的假设,进行测算。

(1)房屋面积:2016年我国城市房屋住宅竣工面积为77185万平米、城市房屋住宅施工面积521310万平米(容积率为1.5、按照0.1kw/平米来计算)即:77185万平米÷1.5×0.1kw/平米+521310万平米÷1.5×0.1kw/平米=400GW。2015年我国农村房屋住宅竣工面积为79380.2万平米,农村房屋住宅施工面积98376.7万平米即:79380.2万平米×0.1kw/平米+98376.7万平米×0.1kw/平米=178GW。我国户用分布式光伏市场空间为400GW+178GW=578GW

(2)户头数:根据第六次全国人口普查,全国共有417,722,698户头,其中,家庭户头401,934,196个,集体户头15,788,502个。集体户头安装户用光伏的可能性比较少,因此我们以家庭户头计算,假设10%的家庭愿意安装光伏系统,每户的安装容量为10kw即:4.01亿户×10%×10kw/户=401GW

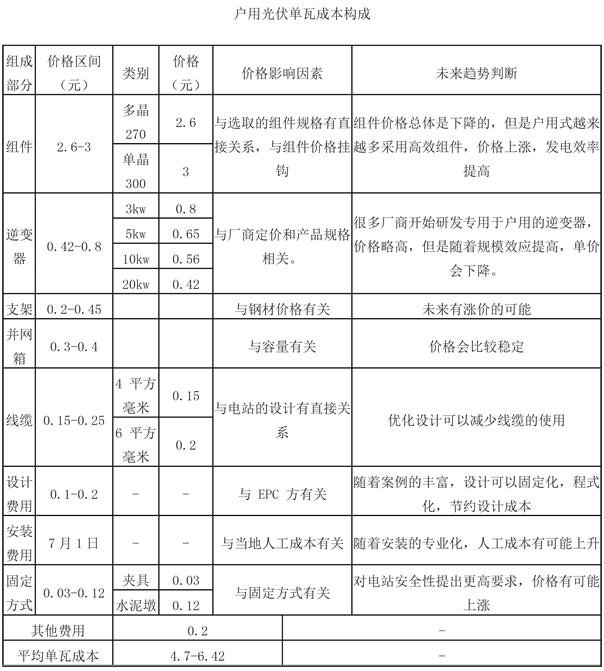

目前市场上的户用光伏报价范围从4.5元/瓦到9元/瓦不等。价格差距如此的大,第一是因为市场分散,行业内厂商规模不一,除了一些知名企业外还存在很多组装厂商,使用劣质的产品,对行业产生负面影响;第二是因为户用光伏也有不同的技术路线和参数指标,采购不同规格的产品,也会影响价格。

由于光伏材料的价格变化比较快,5-6.5元的每瓦成本仅作为市场参考值,由于厂家和经销商还要在当中环节获利,假设厂商每瓦获利0.5-1元,经销商每瓦获利1-1.5元,那么到消费的价格大致是6.5-9元。与现在市场行情基本相符。从各个环节的价格影响因素和未来趋势判断,我们可以看到未来户用式光伏单瓦价格不一定会下降,但是发电效率和安全性是一定会提高的。户用光伏作为直接面向消费者的产品,具有投资品和消费品的双重属性,因此市场价格必然会有较大差异,产品差异性也会长期存在。但是有一点必须提出,户用式光伏由于较高的单位成本,短期内还是需要依靠补贴来保证收益率。

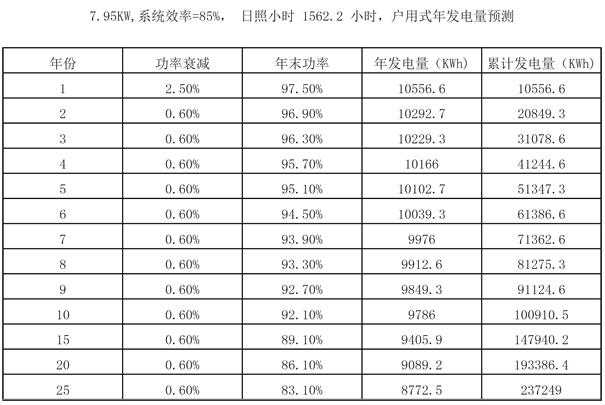

我们以山东济南一户安装了30块265Wp的高效组件,装机容量共7.95KW,系统效率=85%,按照8元/w的系统价格计算,需要用户投入资金约63600元。项目安装地济南地区全年日平均有效发电日照时数为4.28*365=1562.2小时(山东属于日照条件比较好的地区,可以达到1500小时,全国的平均水平约为1300小时左右)。假设组件首年衰减2.5%,之后每年衰减0.6%。可以算出一个8KW系统,使用一台8KW单相机逆变器,20年累计发电量约为20万度,25年的累计发电量约23.7万度。

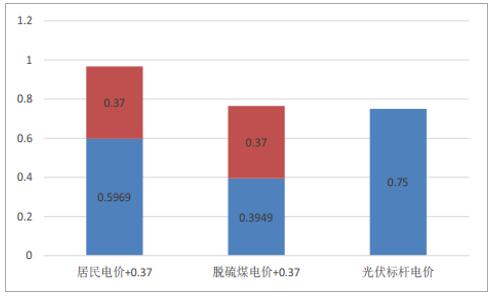

根据山东省的分布式光伏补贴政策(一)2018年1月1日起投运的“自发自用、余量上网”模式分布式光伏发电项目,全电量补贴标准为每千瓦时0.37元。(二)2018年1月1日起投运的“全额上网”模式分布式光伏发电项目,上网电价为每千瓦时0.75元。2017年山东省脱硫煤电价为每千瓦时0.3949元。假设用户年平价用电量在3000度。那么用户用居民电价为0.5969元/度。

山东地区“自发自用,余量上网”和“全额上网”电价比较

如果用户选择“全额上网”的方式并网,那么每年的收益就是发电量*光伏标杆电价。大约在第八年就可以收回投资成本,后面的每一年都是净收益。

如果选择“自发自用,余量上网”,那么户用的收益来自于三部分,一是自用的电费即3000度*居民用电价格;二是“余量上网”的收益即发电量-自用电量(3000度)*当地脱硫煤上网电价;三是补贴收益,不论是自用还是上网,光伏发电的总量都会有国补(有些地区还有地补)即,光伏发电量*(国补+地补)。地补一般来讲有时间限制,一般地区给出鼓励是3-5年,因此我们以山东地区来测算,没有地补,国补20-25年。

可以看到,同样在第八年左右,就可以收回投资成本,20年的累计收益约16万元,25年累计收益约19万元。

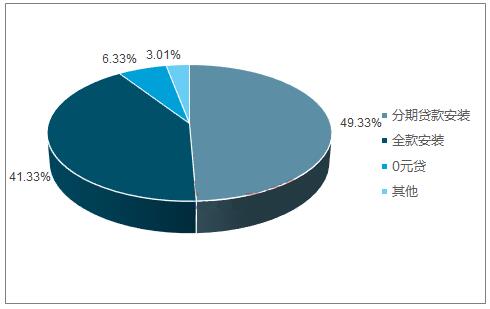

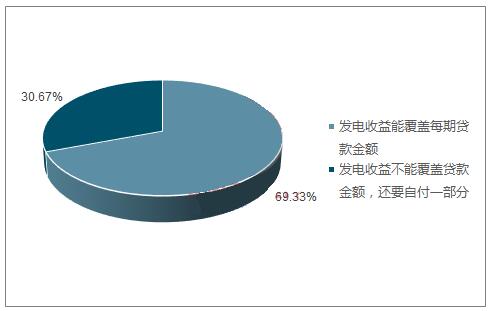

2017年安装户用光伏电站选择的付款方式中,全款安装比例为41.33%,分期贷款安装的比例为49.33,另外还有5.33%的用户是采用“0元贷”的方式安装。同时近70%的户用表示,每期的发电收益可以覆盖贷款金额。

户用光伏电站付款形式

发电收益是否能覆盖贷款金额

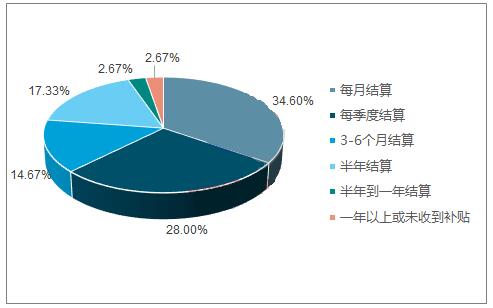

从补贴结算时间上,我们可以看到2017年执行每月结算的户用数比例约是三分之一,就结算时间,根据最新的《分布式发电管理办法(征求意见稿)》。文件中明确提到了享受电量补贴政策的分布式光伏发电项目,由电网企业负责向项目单位(含个人)按月足额结算电费和转付国家补贴资金,电网企业应优先做好分布式光伏发电项目补贴资金使用预算和计划,保障分布式光伏发电项目的国家补贴资金及时足额转付到位。

补贴结算时间

同时,随着户用分布式光伏的高速发展,越来越多的商业银行认可户用光伏金融属性,认为光伏成为人们相对稳定、可靠的手段。同样,银行对于户用光伏越来越认可,光伏贷慢慢成为地方商业银行的一个业务。据不完全统计,全国有41家银行都推出了不同类型的光伏贷款模式。

多种贷款方式,和补贴按月结算的政策保障,将进一步促进户用光伏行业的健康发展。

光伏的真实使用寿命也是户用所担心的问题之一。很多人对于20-25年的收益有所怀疑。甘肃省科学院自然能源研究所太阳能基地,在1983年建设了装机容量是10KW的光伏发电站,至今30多年的历史了,距离兰州市区40公里。当时,国内光伏行业还非常不成熟,规模非常小,全国产量在5MW左右,这批太阳能单晶电池板也是由日本京瓷制造,送到甘肃。起初它并不是如今小型屋顶电站这个样子,那个年代,由于基础设施不够完善,榆中地区好些偏远乡村没有通电,就是这批太阳能电池板给当时的人民带来光明,分布在各家各户。经历了各种艰辛以及多年的暴晒风吹雨打之后,它现在的功率还有7KW。

1969年,法国奥德约太阳能发电站是世界上第一个实现太阳能发电的太阳能电站。虽然当时发电功率才64千瓦,但它为后来的太阳能电站的研究与设计奠定了基础。1982年美国建成了一座1000万千瓦的塔式太阳热中间试验电站。国内最早的太阳能热发电示范电站是南京玻纤院春辉公司与以色列魏兹曼研究院合作的南京江宁区70kW塔式太阳能热发电试验工程,于2005年建成并发电成功。“十一五”期间,在国家863计划支持下,中国科学院电工研究所等位于北京八达岭开始建设1MW的太阳能塔式热发电实验项目,这是亚洲首座太阳能塔式热发电技术应用项目。该电站于2010年底实现并网发电,每年的发电量达到270万千瓦时。可以看到除去各样的特殊情况,合格的光伏电站发电寿命还是有保障的。另外国家也是对房屋拆迁过程中的补偿问题做了相应的政策指导。

3、户用光伏的销售和租赁模式

纵观海内外市场,户用光伏经营商目前主要有两种经营模式,销售模式和租赁模式。各个企业会根据自身的优势选择不同的经营方式。

电商模式:在互联网和物流高度发展的今天,电商的B2C和B2B模式受到许多厂商的青睐,网上商城可以提供光伏发电设备、整体解决方案、施工安装和光伏应用产品。户用光伏的电商模式最早在欧洲开始盛行,这源于欧洲部分地区物流发达,运输成本较低,仓储便利,通过网上销售可以快捷便利低成本的到达用户端。这类模式得益于欧洲人的消费习惯和动手能力。我国电商和物流在近十年突飞猛进的发展,经济较好的地区消费习惯已经开始转变,互联网消费成为一种生活方式,因此也会愿意尝试网购光伏设备。国内如电网商城、金屋顶等。

分销模式:与直营相比,分销模式投入较少、效率较高,对制造商自身人力资源及管理能力的要求较低,因此更具适用性和普遍性。欧洲主要以这种经营方式为主,我国主要以设备厂商为主,如汉能、尚德、隆基和阳光电源等,其中也有一部分会以“分销+直销”结合的经营模式,即这些设备厂商一方面通过分销,销售自身的产品,另一方面也建立直销渠道,完成系统的销售或安装。

直销模式:在国内主要是指生产商或者经销商组织产品销售,直接面对消费者的营销手段。可以参考保险业务,就是一对一的服务和推销,需要经销商每家每户的去推广,因此对经销商的渠道有很高的要求。我国的光伏企业绝大部分是TOB的经营模式,像正泰电器这样本身就具备优秀经销商资源的公司比较少见,大多数企业是从“零”开始做直销,因此需要组建经销商团队,如阳光电源在2017年开始启动全国“家用光伏”渠道,多次举办经销商签约暨订货大会,收获一定的成效。我们认为未来户用光伏市场会以“分销+直销”的经营方式为主,从“微笑曲线”的价值分布,可以看到想要在户用市场获取更高的利益,就一定要布局终端市场,因此经销商渠道的布局成为关键。

来源:中国产业信息网

http:www.cps800.com/news/2018-6/2018626174840.html